A PARTIR DU 1 er juillet 2024.

TVA retenue à la source (RAS)

Sur les opérations effectuées par les FOURNISSEURS DE BIENS D’ÉQUIPEMENT et DE TRAVAUX assujettis à la taxe sur la valeur ajoutée et les opérations effectuées par les PRESTATAIRES DE SERVICES assujettis à la taxe sur la valeur ajoutée Retenue à la source sur les opérations effectuées par les fournisseurs de biens

d’équipement et de travaux assujettis à la taxe sur la valeur ajoutée

La taxe sur la valeur ajoutée due au titre des opérations imposables effectuées par les fournisseurs de

biens d’équipement et de travaux qui ne présentent pas à leurs clients assujettis à cette taxe,

l’attestation justifiant leur régularité fiscale au titre des obligations de déclaration et de

paiement des impôts, droits et taxes prévus par le présent code, délivrée par l’administration fiscale

depuis moins de six (6) mois, est retenue à la source par lesdits clients.

Toutefois, ne sont pas tenus d’opérer la retenue à la source précitée, l’Etat, les collectivités

territoriales ainsi que les établissements publics et les autres personnes morales de droit public tenus,

en vertu de la législation et de la réglementation en vigueur, d’appliquer la réglementation relative aux

marchés publics.

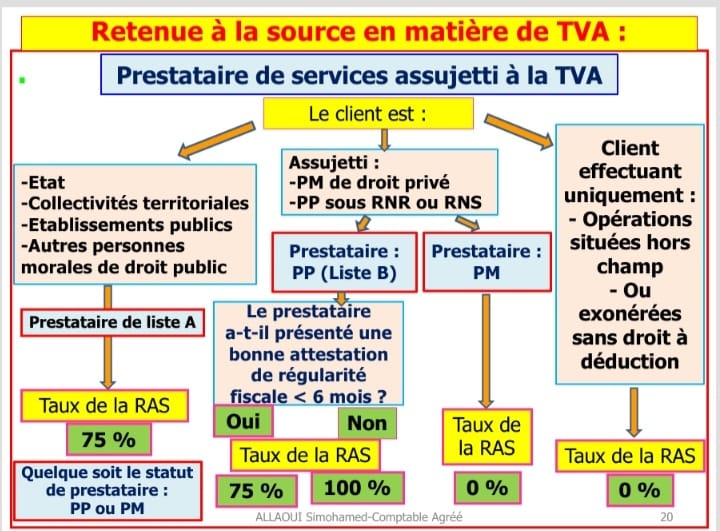

Retenue à la source sur les opérations effectuées par les prestataires de services

assujettis à la taxe sur la valeur ajoutée

La taxe sur la valeur ajoutée due au titre des opérations de prestations de services visées à l’article 89-I (5°, 10° et 12°) ci-dessus, dont la liste est fixée par voie réglementaire, est retenue à la source, à hauteur de 75% du montant de cette taxe par :

a) l’Etat, les collectivités territoriales et les établissements et entreprises publics et leurs filiales ainsi

que les autres organismes publics qui versent les rémunérations desdites prestations aux personnes

assujetties ;

b) les personnes morales de droit privé assujetties et les personnes physiques dont les revenus

sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié assujetties, qui

versent les rémunérations desdites prestations aux personnes physiques assujetties ayant

présenté l’attestation visée au IV du présent article. A défaut de présentation de ladite

attestation, la retenue à la source est opérée à hauteur de 100% du montant de cette taxe.

Sont exclues de la retenue à la source visée aux paragraphes IV et V ci-dessus :

les opérations de ventes portant sur l’énergie électrique et l’eau livrée aux réseaux de distribution

publique,

les prestations d’assainissement fournis aux abonnés par les organismes chargés de l’assainissement

ainsi que la location de compteurs d’eau et d’électricité,

les ventes réalisées et les prestations de services fournies par les opérateurs de télécommunication,

les prestations de services rendues par tout agent démarcheur ou courtier d’assurances,

et les opérations de prestations de services dont le montant est inférieur ou égal à cinq mille (5 000)

dirhams, dans la limite de cinquante mille (50 000) dirhams par mois et par fournisseur de ces

services.

Le montant de la retenue à la source visée aux paragraphes IV et V ci-dessus doit être versé au

receveur de l’administration fiscale au cours du mois qui suit celui de chaque paiement. Chaque

versement est accompagné d'un bordereau-avis selon un modèle établi par l’administration.

Les sommes retenues par les administrations et les comptables publics en vertu des paragraphes III,

IV et V ci-dessus, sont versées directement aux comptables publics relevant de la Trésorerie Générale

du Royaume.

'모로코 비지니스' 카테고리의 다른 글

| 모로코 지상사 간담회 자료 공유 (0) | 2024.07.06 |

|---|---|

| 모로코 투자헌장 (2) | 2023.06.21 |

| 토마토: 모로코,스페인을 능가,세계 3위 수출국 (0) | 2023.05.27 |

| 약속의 땅 모로코 -최고의 투자처 (2) | 2023.02.03 |

| 모로코 삶의 지수 ‘아프리카 최고’ (0) | 2023.01.26 |